Уполномоченным по защите прав предпринимателей в УР подготовлен доклад о результатах работы в 2021 году. Документ интересен для предприятий и бизнеса, прежде всего, с позиции оценок предпринимательского климата в регионе, инициатив органов власти, направленных на улучшение условий для дальнейшей работы компаний. «Деловая репутация» публикует основные положения документа.

Работа с обращениями

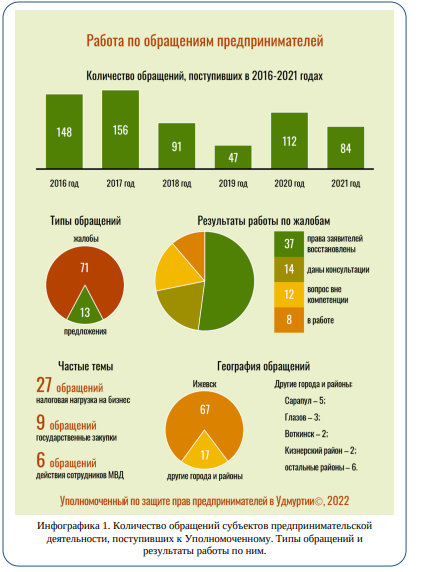

В 2021 году к Уполномоченному поступили 84 письменных обращения от предпринимателей с просьбами о восстановлении их нарушенных прав или с предложениями по изменению нормативных правовых актов.

Из 84 поступивших письменных обращений 71 – это жалобы предпринимателей с просьбами о восстановлении их нарушенных прав и содействии в защите их законных интересов, а 13 – обращения, содержащие предложения по внесению изменений в нормативные правовые акты.

Чаще всего в 2021 году предприниматели обращались по вопросам:

- налоговой нагрузки на бизнес – 27 обращений;

- проведения закупок товаров, работ и услуг для государственных и муниципальных нужд – 9 обращений;

- действий сотрудников МВД – 6 обращений (в том числе 5 обращений по вопросам уголовного преследования предпринимателей);

- участия в проверках органов государственного контроля и надзора – 2 обращения.

Большинство обращений поступили от предпринимателей, ведущих свою деятельность на территории Ижевска, – 67 обращений (80%). От предпринимателей из Сарапула поступили 4 обращения, 3 обращения – из Глазова, по 2 обращения поступили из Воткинска и Кизнерского района. Оставшиеся 6 обращений поступили от предпринимателей, ведущих свой бизнес в других районах республики.

По 63 из 71 поступившей письменной жалобе работа завершена (89%). По итогам рассмотрения этих обращений в 37 случаях права заявителя были полностью или частично восстановлены Уполномоченным (59%). По 14 (22%) обращениям заявителям были даны консультации. 12 обращений (19%) перенаправлены в другие органы и организации, поскольку решение вопроса находится вне компетенции Уполномоченного.

Работа Уполномоченного по системным проблемам, обозначенным в докладе за 2021 год

Актуальность ряда системных проблем бизнеса, обозначенных в докладах Уполномоченного по итогам работы за предыдущие периоды, сохраняется.

К примеру, проблемы связанные с несовершенством методики определения кадастровой стоимости недвижимого имущества и земли. Методика не учитывает индивидуальные характеристики объектов, фактические сделки с конкретным имуществом и в результате стоимость имущества превышает рыночные цены фактических сделок порой в десятки раз. И ни комиссия, ни суд не готовы согласиться со столь существенной переоценкой.

Законодательство по налогу на имущество от кадастровой стоимости в федеральной части требует доработки. Субъект предпринимательской деятельности, работающий на специальном режиме налогообложения, чьё помещение или здание попадает в перечень объектов, с которых взимается налог на имущество от кадастровой стоимости, теряет освобождение от налога. Таким образом подрывается смысл «упрощёнки». Налоговая нагрузка на этот бизнес существенно, более чем на 50%, возрастает. Бизнес предлагает вернуть льготу по налогу на имущество специальным режимам налогообложения, так как налог на имущество не учитывает возможности предпринимателя, хватит ли у него выручки, чтобы заплатить. Восстановлению льготы способствует и внедрение онлайн-касс, которые не позволяют скрывать выручку. При этом не будут сильно страдать предприниматели, чьи объекты находятся на реконструкции или пустуют и не приносят доход. Хотя обязанность уплаты налога на землю сохраняется. Дорабатывать нужно и критерии отнесения к административно-деловому назначению (АДН). Предлагаю относить к АДН здания, чья часть в размере не 20%, а 50% относится к АДН. Предлагаю также исключить из АДН рабочие столовые при производственных предприятиях, спортивные и медицинские помещения, т.к. они несут важную социальную функцию.

Условия осуществления предпринимательской деятельности в Удмуртии

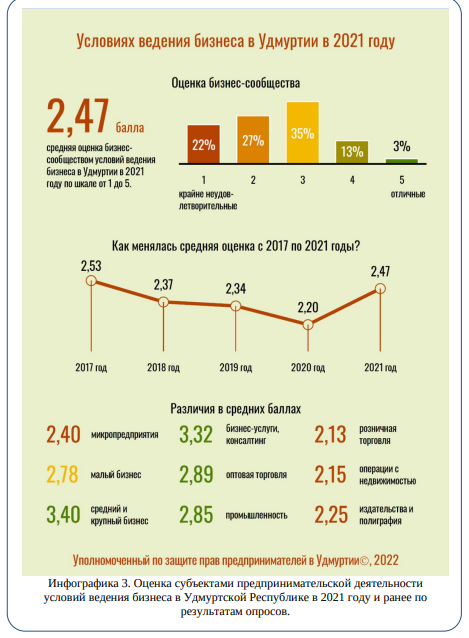

Уполномоченный ежегодно проводит онлайн-опрос об условиях ведения бизнеса в республике. В очередном опросе «Условия ведения бизнеса в 2021 году» участвовали 702 респондента, среди которых 84% – собственники бизнеса, в том числе ИП, 9% – руководители коммерческих компаний, 7% – заместители руководителей.

В течение года наблюдался существенный рост цен – по данным Росстата инфляция в 2021 году составила 8,39% (в 2020 году – 4,91%). Предприниматели обращали внимание на резкий рост цен на строительные материалы, топливо, сырьё и ингредиенты для производства, а также на рост платы за коммунальные ресурсы.

Реагируя на инфляцию и инфляционные ожидания, Банк России 8 раз за год поднимал ключевую ставку: с 4,25% до 9,5%. Ужесточение кредитно-денежной политики привело к тому, что банки с лета 2021 года начали поднимать ставки по кредитам. Так, для кредитов до 1 года нефинансовым организациям ставка выросла с 6,18% в декабре 2020 года до 8,50% в ноябре 2021 года; для кредитов свыше 1 года – с 6,70% до 8,42% за тот же период.

Оценка условий ведения предпринимательской деятельности – один из главных вопросов опросника. Предпринимателями предлагалось поставить оценку по традиционной 5-бальной шкале, где 1 балл соответствовал оценке «крайне неудовлетворительные» условия, а 5 баллов – «отличные» условия. Под условиями ведения бизнеса в данном случае понималась совокупность внешних факторов, определяющих простоту осуществления предпринимательской деятельности. Они являются предпосылками для её успешного ведения. К этой категории можно отнести экономические, правовые, социальные и иные условия.

Средняя оценка условий ведения бизнеса в Удмуртии в 2021 году составила 2,47 балла, что на 0,27 балла выше, чем в 2020 году. Половина опрошенных предпринимателей дали отрицательные оценки условиям ведения бизнеса в республике (сумма ответов 1 и 2 балла – 49%).

Положительные оценки дали 16% опрошенных (сумма ответов 4 и 5 баллов), 35% оценивают дают нейтральные оценки (3 балла). Небольшие предприятия хуже оценивают условия ведения бизнеса, нежели крупные. Так, средний балл, выставленный представителями микропредприятий, составляет 2,40, малых предприятий – 2,78, а средних и крупных компаний – 3,40. Наблюдаются различия в оценках по видам экономической деятельности компаний, представители которых участвовали в опросе.

Более положительные оценки характерны для сферы бизнес-услуг и консалтинга (средний балл 3,32), оптовой торговли (2,89) и промышленности (2,85). Более отрицательные оценки дают компании, которые ведут свою основную деятельность в сферах розничной торговли (средний балл 2,13) операций с недвижимым имуществом (2,15), издательской и полиграфической деятельности (2,25).

Оценка условий ведения бизнеса сильно зависит от прибыльности бизнеса, а также выраженно коррелирует с восприятием собственниками и топ-менеджерами действий региональных властей по созданию благоприятных условий для осуществления предпринимательской деятельности.

Опрошенные, сообщившие, что их бизнес успешен и приносит хорошую прибыль, в среднем оценивают условия ведения бизнеса в Удмуртии на 3,79 балла, а те, кто сообщил, что их бизнес убыточен, – на 1,80 балла.

Представители бизнеса, которые согласны с тем, что региональные власти нацелены на улучшение условий ведения бизнеса в Удмуртии, оценивают условия ведения бизнеса в среднем на 3,92 балла, а те, кто уверен, что региональные власти не нацелены на улучшение условий ведения бизнеса в Удмуртии, – на 1,95 балла.

Учитывая изложенное, можно утверждать, что в сфере ведения предпринимательской деятельности в Удмуртии наметились позитивные тенденции относительно 2020 года, когда пандемия во многом изменила бизнес-климат не только в Удмуртии и России, но и в мире в целом.

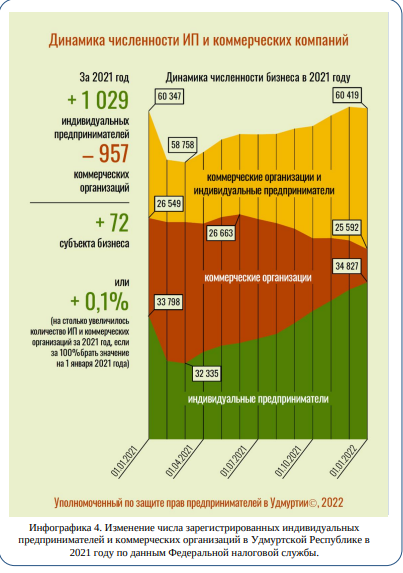

По данным ФНС, за период с 1 января 2021 года по 1 января 2022 года численность индивидуальных предпринимателей и коммерческих организаций в Удмуртии изменилась незначительно (выросла на 72 единицы или на 0,1% относительно 1 января 2021 года). Несмотря на это, ситуация позитивнее, чем в 2020 году, когда численность бизнеса в Удмуртии снизилась на 7,8%.

Динамика изменения числа зарегистрированных индивидуальных предпринимателей и коммерческих компаний разнонаправлена: численность индивидуальных предпринимателей выросла на 1029 единиц (+3,0% к 1 января 2021 года), а численность коммерческих организаций снизилась на 957 единиц (–3,6% к 1 января 2021 года).

Динамика изменения численности индивидуальных предпринимателей и коммерческих организаций в республике позитивнее, чем в среднем в ПФО или в целом по России. Так, численность ИП в России за 2021 год увеличилась только на 0,3%, а в регионе – на 0,9%. Численность коммерческих организаций в России за год снизилась на 5,3%, а в регионе – на 5,6%. Общая динамика численности субъектов предпринимательской деятельности отрицательная как в целом по России (-1,8%), так и в среднем по ПФО (-2,2%).

Несмотря на положительную динамику средних оценок условий ведения предпринимательской деятельности, большинство опрошенных считают, что условия ведения бизнеса в Удмуртии за прошедший год ухудшились (сумма ответов «существенно ухудшились» и «несущественной ухудшились» – 73%). Положительно оценивают изменения только 7% респондентов (сумма ответов «существенно улучшились» и «несущественно улучшились»). 20% считают, что условия не изменились.

Представили небольших предприятий чаще сообщали о существенном ухудшении условий ведения бизнеса за 2021 год. Так, среди микропредприятий доля ответов «существенно ухудшились» составляет 54%, среди малых предприятий – 38%, а среди среднего и крупного бизнеса – только 20%.

Мнение о существенном ухудшении условий ведения бизнеса в 2021 году чаще высказывали предприниматели, ведущие деятельность в сферах операций с недвижимым имуществом (69%), розничной торговли (68%) и транспорта (53%). Реже об этом говорили представители бизнеса, ведущего деятельность в сферах бизнес-услуг и консалтинга (18%), промышленности (26%) и оптовой торговли (32%).

Среди опрошенных, сообщивших, что их бизнес успешен и приносит хорошую прибыль, доля тех, кто оценивают, что условия ведения бизнеса существенно ухудшились, составляет 8%, а среди сообщивших об убыточности своего бизнеса – 77%.

Среди представителей бизнеса, которые согласны, что региональные власти нацелены на улучшение условий ведения бизнеса в Удмуртии, о существенном ухудшении условий сообщили 11%, а среди тех, кто уверен, что региональные власти не нацелены на улучшение условий ведения бизнеса в Удмуртии, – 70%.

Большинство опрошенных оценивают влияние пандемии на бизнес-среду в 2021 году как сильное и считают, что это один из наиболее существенных факторов, определивших условия ведения бизнеса, или даже самый важный – 76% (сумма ответов «оченьсильно, это важнейший фактор, определивший условия ведения бизнеса» и «сильно, это один из наиболее существенных факторов, определивший условия ведения бизнеса»). В 2020 году доля таких ответов также составила 76%, что позволяет утверждать, что сила влияния фактора пандемии на бизнес в Удмуртии сохраняется.

Наблюдаются существенные различия в оценке влияния пандемии у представителей различных видов экономической деятельности. Чаще считают, что это один из наиболее существенных факторов, определивших условия ведения бизнеса, или даже самый важный, представители следующих сфер: издательско-полиграфическая деятельность (100%), общественное питание (98%), операции с недвижимым имуществом (87%), бытовые услуги, включая гостиничное дело (80%). Реже такие оценки давали представители сфер сельского и лесного хозяйства (53%), строительства (56%) и бизнес-услуг, в том числе консалтинга (56%).

Оценивая изменения отдельных составляющих условий ведения бизнеса, собственники и топ-менеджеры коммерческих компаний давали преимущественно отрицательные оценки. В 2021 году по всем направлениям доля отрицательных оценок («стало хуже») превышает долю положительных оценок («стало лучше»).

По распределению оценок, характеризующих изменения условий ведения бизнеса, все направления можно разделить на четыре группы. К первой группе можно отнести направления, в которых наблюдается наиболее выраженное ухудшение условий для бизнеса, по мнению опрошенных. Здесь оценки «стало хуже» дают большинство опрошенных или, как минимум, половина. К этой группе относятся: спрос и покупательская способность клиентов (80% оценок «стало хуже»); налоговая нагрузка на бизнес (63%); условия для поиска и найма квалифицированных работников (61%); уровень конкуренции (51%); мотивация работников и эффективность их работы (50%).

Ко второй группе можно отнести направления, в которых наблюдается выраженное ухудшение условий для бизнеса. Здесь количество оценок «стало хуже» составляет не менее 30%. При этом большинство опрошенных сообщают об отсутствии изменений. Оценки «стало лучше» в этих направлениях не превышают нескольких процентов. К этой группе относятся:

- затраты на уплату неналоговых платежей (44% – «стало хуже», 53% – «без изменений»);

- нормативные требования к ведению бизнеса (39% – «стало хуже», 58% – «без изменений»);

- условия для защиты имущественных прав бизнеса (37% – «стало хуже», 62% – «без изменений»).

К третьей группе можно отнести направления, в которых относительно выраженно присутствуют положительные оценки, – не менее 10% опрошенных сказали, что «стало лучше». Оценки «без изменений» в этих направлениях составляют большинство, а оценки «стало хуже» не превышают 30%. К этой группе относятся:

- доступность мер государственной поддержки бизнеса (13% – «стало лучше», 27% – «стало хуже»);

- доступность кредитов и иных заемных средств (12% оценок «стало лучше», 28% оценок «стало хуже»).

- качество, доступность и удобство получения государственных и муниципальных услуг (12% – «стало лучше», 19% – «стало хуже»).

К четвёртой группе можно отнести направления, в которых не наблюдается существенных изменений условий для бизнеса по мнению опрошенных. Здесь оценки «без изменений» значительно преобладают над другими оценками. К этой группе относятся:

- условия для защиты инвесторами своих прав и законных интересов (78% оценок «без изменений);

- условия выхода на международные рынки (77%);

- условия для принуждения недобросовестного контрагента к исполнению заключенного договора (73%);

- количество проверок, проводимых органами государственного и муниципального контроля (надзора) (67%);

- уровень коррупции в органах власти (66%).

Большинство опрошенных (57%) сообщили, что в 2021 году их бизнес не подвергся проверкам органов государственного контроля (надзора) или муниципального контроля. Соответственно проводились проверки в компаниях у 43% опрошенных.

О проведении от 1 до 3 проверок сообщили 34% опрошенных, от 4 до 6 проверок – 5%. По 2% опрошенных сообщили, что в их организациях в течение 2021 года проведены от 7 до 10 проверок или более 10 проверок.

Крупный и средний бизнес чаще сообщал о большом количестве проверок и реже – об отсутствии проверок. Так, среди представителей микропредприятий об отсутствии проверок сообщили 61% опрошенных, среди малых предприятий – 36%, среди средних и крупных компаний – 25%. Напротив, о проведении более 10 проверок за год сообщили только 1% микропредприятий, среди малых предприятий таких 5%, а среди средних и крупных предприятий – 15%.

По сравнению с 2020 годом выросла доля ответов о проведении плановых проверок (с 25% до 32%) и снизилась доля ответов о проверках, проведенных по жалобам клиентов, работников компании или иных лиц (с 19% до 11%).

Чаще всего опрошенные сообщали, что по итогам проверки нарушений не выявлено и наказания не применялись – 47%. Далее по частоте упоминаний следуют предупреждения – 34% и административные штрафы – 28%. В опросе за 2020 год по частоте упоминаний на втором месте были административные штрафы.

Как и в предыдущие годы, значительно реже применяются по результатам проверок такие меры административной ответственности как административное приостановление деятельности компании (об этом сообщили 1% опрошенных, в компаниях которых проводились проверки), лишение лицензии или иного специального права (1%), дисквалификация должностных лиц компании (1%) и конфискация орудия совершения или предмета правонарушения (менее 1%). О назначении административных штрафов чаще сообщали представители средних и крупных компаний. Так, среди представителей микропредприятий доля тех, кто сообщил о штрафах, составляет 26%, среди малых предприятий – 31%, а среди средних и крупных компаний – 47%.

Большинство опрошенных сообщили, что действия проверяющих и принятые решения не оспаривались (81% от числа тех, у кого были проверки в 2021 году).

Среди способов защиты предприниматели, согласно результатам опроса, предпочитают выбирать оспаривание руководству проверяющего органа (9%) и обжалование действий (бездействия) и решений проверяющих в судебном порядке (7%). Только 2% сообщили, что направляли жалобу в вышестоящий орган власти и 1% обращались для обжалования в органы прокуратуры.

Прибыльность бизнеса в Удмуртской Республике

В ходе проведённого опроса собственникам бизнеса, руководителям коммерческих компаний и их заместителям было предложено оценить прибыльность своей предпринимательской деятельности в 2021 году. Только 3% респондентов сообщили, что их бизнес успешен и приносит хорошую прибыль, а в ближайшей перспективе планируется его расширение. Ещё 32% респондентов указали, что их бизнес приносит стабильную небольшую прибыль. При текущей ситуации угрозы для существования бизнеса нет, но и на его развитие ресурсов не хватает.

Большинство опрошенных сообщили о сложной ситуации. У 46% бизнес находится на грани убыточности, его прибыльность минимальна и любые негативные изменения могут сделать бизнес убыточным. Ещё хуже ситуация у 19% опрошенных. Их бизнес убыточен и существует только за счёт ранее накопленных ресурсов. Если в ближайшее время не произведёт существенных положительных изменений таким предпринимателям придётся прекратить свою деятельность.

В оценке изменения прибыльности бизнеса за 2021 год преобладают негативные ответы. Так, о снижении прибыльности бизнеса сообщили четверо из каждых пяти опрошенных. У большинства респондентов (56%) за отчётный период прибыльность предпринимательской деятельности снизилась существенно, у 22% – несущественно. По итогам опроса за 2020 год о существенном снижении прибыльности сообщали 65% опрошенных, о несущественном – 18%. О том, что прибыльность бизнеса не изменилась, сообщили 12% опрошенных. Несущественный рост прибыльности отметили 9% респондентов, существенное увеличение – 1%.

Чаще других о существенном снижении прибыльности своего бизнеса в 2021 году сообщали респонденты, представляющие сферы розничной торговли (69%), издательско-полиграфической деятельности (67%), бытовых услуг, включая гостиничное дело (62%), операций с недвижимым имуществом (62%) и сельского и лесного хозяйства (60%).

Оценка предпринимателями деятельности региональных органов власти по созданию благоприятных условий ведения бизнеса

Предпринимателям было предложено оценить деятельность региональных властей, направленную на создание благоприятных условий ведения бизнеса. Большинство опрошенных дали отрицательные оценки. Только 5% респондентов согласились с мнением, что региональные власти нацелены на улучшение условий ведения бизнеса в Удмуртии и предпринимают масштабные и эффективные меры, направленные на достижение этой цели. В 2020 году таких ответов было 3%.

Ещё 16% опрошенных сообщили, что улучшение условий ведения бизнеса в Удмуртии – один из приоритетов региональных властей, но предпринимаемые меры недостаточно масштабны, носят избирательный характер и не всегда достаточно эффективны. В 2020 году доля таких ответов составляла 17%.

С тем, что улучшение условий ведения бизнеса в Удмуртии не является приоритетом региональных властей, а принимаемые в этой сфере меры недостаточны и не дают необходимого эффекта, согласен 21% опрошенных. В 2020 году доля таких ответов составляла 14%.

Еще 43% выбрали вариант ответа, что региональные власти не нацелены на улучшение условий ведения бизнеса в Удмуртии, их действия в этой сфере явно недостаточны и неэффективны, при этом нередко принимаются решения, наносящие вред бизнесу. В 2020 году доля таких ответов составляла 55%.

Доля респондентов, затруднившихся оценить деятельность региональных властей, направленную на создание благоприятных условий ведения бизнеса, составила 14% (в 2020 году – 10%).

Представители средних и крупных предприятий чаще высказывают мнение, что региональные власти нацелены на улучшение условий ведения бизнеса в республике (15%), нежели представители малого бизнеса (12%) и микропредприятий (4%). Мнение о том, что региональные власти не нацелены на улучшение условий ведения бизнеса, чаще высказывают представители сфер операций с недвижимым имуществом (62%), издательско-полиграфической деятельности (58%) и розничной торговли (54%).

Оценки деятельности региональных властей по созданию благоприятных условий ведения бизнеса выраженно коррелируют с прибыльностью бизнеса респондентов. Так, среди тех, у кого бизнес убыточен, доля считающих, что региональные власти нацелены на улучшение условий ведения бизнеса в Удмуртии, составляет 2%, а среди тех, у кого бизнес успешен и приносит хорошую прибыль, – 29%.

Предложения по совершенствованию правового положения субъектов предпринимательской деятельности

Сформирован перечень системных проблем предпринимателей в Удмуртской Республике по итогам 2021 года.

Основные вопросы, которые предлагается рассмотреть на федеральном уровне:

1.1. Изменение налоговой законодательной базы. Подпунктами 1, 2 пункта 1, пунктом 5 статьи 378.2 НК РФ установлены условия признания нежилого помещения, подлежащим включению в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость:

1) нежилое помещение расположено в пределах административноделового центра и торгового центра (комплекса);

2) назначение, разрешенное использование или наименование нежилого помещения в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учёта (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) нежилое помещение фактически используется для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

При этом фактическим использованием здания или помещения для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания признается использование не менее 20 процентов его общей площади для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

Зачастую в площадь объекта, подлежащего налогообложению, включает в себя складские, подсобные помещения, помещения, используемые для производства, а также к торговым объектам относят предприятия оптовой торговли. Отождествлять розничные магазины вышеперечисленными объектами неверно, поскольку доходность от использования таких объектов разная.

Арендная плата за помещения розничных магазинов значительно выше. Вышеперечисленные же помещения отличаются большой площадью, высокими расходами на их содержание и относительно низкой арендной платой. Поэтому налог на имущество с кадастровой стоимости в отношении таких помещений является экономически необоснованным.

К примеру, имеется производственное здание, в котором выделено небольшое помещение под торговый зал. В здании производится продукция для возможных покупателей, которые заказывают и оплачивают товар дистанционно, а с производства лишь забирают продукцию. В торговом зале осуществляется продажа товара в розницу. Но по логике закона, к торговому объекту необходимо относить все здание, а не только торговый зал.

Также имеют место случаи, когда помещения, находясь в здании, подпадающем под критерии статьи 378.2 НК РФ, сами по себе не имеют признаки таковых. В указанных случаях предлагается при формировании перечня согласно п. 7 ст. 378.2 НК РФ не включать помещения, подпадающие под указанный случай.

Следует отметить следующее, установление ограничения площади в размере 20% также неверно, так как если 21% площади здания используется под размещение торговых объектов или офисов, а остальная площадь используется в иных целях, собственник вынужден платить налог на имущество с кадастровой стоимости всего здания. Более логичным было бы установление предела в размере 50% от площади здания, в соответствии с правилами математического округления к большему.

Также предлагаем исключить из перечня сопутствующей офисной инфраструктуры пункта 2) части 3 статьи 378.2 НК РФ парковки, так как они не являются административными зданиями, не входят в их конструктивную часть. Дополнительно следует отметить, что наличие парковок в данном пункте препятствует развитию городской инфраструктуры, в частности появлению многоуровневых паркингов, в связи с тем, что парковка, присутствуя в контексте указанной нормы дополнительно несет в себе налоговую нагрузку как элемент административно-делового здания в составе объекта. Следует добавить, что многоуровневые паркинги являются востребованными объектами на территории республики. Их строительство само по себе, без учёта указанного выше критерия затратно, в данном случае необходимо предусмотреть льготирование при осуществлении подобного строительства, помимо исключения парковок из перечня.

1.2. Систематические претензии со стороны ФНС России, в части возникновения налоговых разрывов в финансовой цепочке контрагентов, с которыми организации не имеют прямых взаимоотношений. Налоговые органы должны взыскивать недоимки с тех, кто использует юридические лица как средства уклонения от налогов. А для этого всякий раз, когда речь заходит о «фирмах-однодневках» в цепочке, сначала выявлять их подконтрольность, а уже после этого определять, к кому предъявлять претензии и где проводить проверки, и это должен быть не номинальный учредитель (исполнитель), а тот, кто за ними стоит. Возлагать финансовую ответственность с нарушителей закона на добросовестный бизнес недопустимо.

1.3. Назревшая необходимость полной отмены транспортного налога. Данный налог подвергается постоянной заслуженной критике со стороны предпринимательского сообщества и населения. В ходе проводимых ежегодных опросов, предприниматели постоянно говорят о росте налоговой и неналоговой финансовой нагрузки. Повышается собираемость налогов за счёт введения налога от кадастровой стоимости имущества и земли с постоянной переоценкой в сторону увеличения, онлайн-касс, систем ЕГАИС, маркировки, чипировании и т. д. Основную долю затрат на введение этих систем несёт на себе бизнес. На перевозчиков увеличивает финансовую нагрузку системы Платон, рамки автоматического весо-габаритного контроля, растущее количество камер видеофиксации нарушений с увеличивающимися размерами штрафов, тахографы, Глонасс, утилизационный сбор, таможенные пошлины и т. д. Под благими намереньями выставляются порой трудноисполнимые требования и огромные финансовые санкции.

Эксперты сходятся во мнении, что транспортный налог должен быть связан с тем, сколько автомобиль ездит по дорогам. От пробега и массы автомобиля зависит объём вреда, наносимый дорожному покрытию и экологии.

Эти показатели напрямую связаны с расходом топлива, поэтому абсолютно логично было ввести топливный акциз вместо транспортного налога. Однако когда несколько лет назад вводили акциз в топливо, транспортный налог так и не отменили, хотя речь об этом заходила много раз. Минтранс РФ поддерживал отмену транспортного налога, но проблема с компенсацией выпадающих доходов региональных бюджетов, которая решается элементарно. Достаточно установить долю Регионов в топливных акцизах или полностью передать их регионам, распределяя, к примеру, пропорционально ранее собираемому транспортному, либо использовать другой механизм. При необходимости размер акциза можно скорректировать.

Решение о полной отмене транспортного налога поддерживается всеми депутатами Госдумы РФ, с которыми эту тема обсуждалась, всеми экономистами и экспертами транспортной отрасли. Транспортный налог вызывает справедливое возмущение большинства населения и предпринимателей, так как многие, кто эксплуатируют автомобили редко, не понимают, за что они платят. Это касается и водного транспорта, который порой раз в год спускается на водоём. С ценой автомобиля тоже связи нет, т. к. мощный автомобиль пятнадцатилетнего возраста стоит часто дешевле самой недорогой малолитражки. Более мощный автомобиль итак заплатит в бюджет в разы больше налогов в переводе на один километр пройденного пути из-за более высокого расхода топлива, а в цене на топливо налогов порядка 70%.

Через топливные налоги при среднем пробеге, налогов с мощного автомобиля будет собрано больше, чем сумма транспортного налога только за счёт разницы в расходе топлива! Высвободится существенное число налоговых работников, занимающихся администрированием транспортного налога, что так же даст бюджетную экономию. Кроме того, решение об отмене транспортного налога вызовет положительную реакцию всех граждан владельцев автотранспорта даже при незначительном повышении цены топлива, которое может потребоваться для компенсации выпадающих доходов бюджетов. Расчёты из приведённых ниже данных показывают, что повышение цены топлива менее чем на два рубля, скомпенсировало бы полностью отмену транспортного налога.

По данным доступным в СМИ, россияне в 2014 году приобрели топлива на 2,7 триллиона рублей. На эти деньги российские автомобилисты приобрели за год 84 миллиарда литров горючего. 46,3% этого объема куплено для заправки легковых автомобилей, чуть больше (48,5%) – для коммерческого транспорта. 5% приобретенного за год топлива было залито в двигатели автобусов, еще 0,2% купленного горючего пришлось на мототехнику.

С точки зрения потребления топлива, раскладка между частным и коммерческим автотранспортом примерно 50% на 50%. На долю бензина приходится около 60% всего купленного за год горючего, на долю дизельного топлива – 37,2%. Еще 2,2% пришлось на долю сжиженного газа.

По словам экспертов, уровень потребления топлива в стране растет на 2,3% в год, в то время как автопарк страны увеличивается со скоростью около 4,5%. Потребление горючего растет медленнее, чем общее число автомобилей в стране, за счет распространения экономичных силовых агрегатов, а также за счёт снижения среднего показателя пробега.

На протяжении последних лет транспортный налог по стране стабильно растёт. Если к 2010 году местные бюджеты собирали около 55 миллиардов рублей налога на автомобили, то к 2018 году эта цифра уже достигла 150 миллиардов рублей и продолжает расти. При этом, как отмечают и специалисты, и автолюбители, рост налога, к сожалению, никак не повлиял на экологическую обстановку и качество дорог в стране, а ведь эти средства должны направляться именно на ремонт дорожного полотна и дорожное строительство.

Основные вопросы, которые предлагается рассмотреть в приоритетном порядке на региональном уровне:

2.1 Дефицит квалифицированных кадров. Предприниматели ощущают дефицит квалифицированных специалистов. Данный дефицит возникает по двум причинам. Во-первых, сокращается количество выпускников высших учебных заведений по отдельным направлениям подготовки. Во-вторых, квалификация выпускников, например, по специальностям в сфере сельского хозяйства, не соответствует текущим потребностям отрасли.

Кроме того, во многих сферах экономической деятельности существуют специфические проблемы. Например, представители промышленных компаний в Удмуртии отмечают повышение сложности изготавливаемых изделий, что влечёт повышение требований к квалификации работников. Сельскохозяйственные компании обращают внимание на сложности привлечения молодых специалистов для работы в сельской местности.

В совокупности формируется ситуация, которая требует более детального изучения и выработки мер поскольку дефицит квалифицированных кадров сокращает возможности для развития существующих производств, затрудняет внедрение инноваций, снижает конкурентоспособность отраслей в Удмуртии по сравнению производителями из других регионов России и иностранными производителями.

С учётом вышеизложенного, представляется целесообразным Правительству УР во взаимодействии с высшими учебными заведениями, учебными заведениями среднего специального образования, и крупными производственными компаниями разработать и

реализовать комплекс мер, направленный на устранение дефицита квалифицированных специалистов в отдельных видах экономической деятельности (в частности, по направлениям химического производства, сельского хозяйства), а также создание научных баз для развития данных видов экономической деятельности. Эта проблема поднимается бизнесом ежегодно.

2.2 Проблематика ставок, связанных с налогом на имущество от кадастровой стоимости объекта. При установлении налоговой ставки, необходимо руководствоваться сложившейся тяжелой ситуацией для предпринимателей связанной с уже действующими высокими ставками налога, повышающейся кадастровой стоимостью нежилых объектов, уменьшением покупательной способности, уменьшением товарооборота. Все вышеперечисленное в совокупности с ограничениями, связанными с COVID может привести, а в некоторых случаях уже приводит и привело к уменьшению запаса прочности предпринимателей, вплоть до фактического прекращения деятельности, что показывают результаты опроса, проведенного Уполномоченным за 2021 год, а именно:

— в рамках оценки прибыльности бизнеса большинство опрошенных сообщили о сложной ситуации. Почти у половины (46% респондентов) бизнес находится на грани убыточности, его прибыльность минимальна и любые негативные изменения могут сделать бизнес убыточным. Ещё хуже ситуация у 19% опрошенных. Их бизнес убыточен и существует только за счёт ранее накопленных ресурсов. Если в ближайшее время не произведёт существенных положительных изменений таким предпринимателям придётся прекратить свою деятельность.

Даже небольшое повышение фискального бремени для предпринимателей в конечном итоге приведет к их кратному уменьшению и как следствие значительному недополучению налоговых доходов в бюджет муниципальных образований.

При принятии решения по налогу на имущество необходимо руководствоваться не только финансово-экономическим обоснованием с точки зрения прямой наполняемости бюджета, но также учитывать в данном обосновании последствия для бизнеса.

Кроме того, при реализации функций Уполномоченного возникают ситуации, когда необходимо защищать интересы предпринимателей в ходе осуществления процедур банкротства. При этом при рассмотрении арбитражными судами дел о банкротстве, применяются специальные нормативные акты: Федеральный закон от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» и Федеральный закон от 25 февраля 1999 года № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций». Соответственно, для исключения возможных противоречий процессуального законодательства требуется внесение изменений также и в данные федеральные законы.

Также представляется необходимым внести изменения в федеральное законодательство, чётко регламентирующие механизм участия уполномоченных по защите прав предпринимателей в проверках, проводимых органами государственного контроля (надзора) и органами муниципального контроля, в том числе вопрос участия уполномоченных в рассмотрении результатов и материалов проверок.

Резюме

К сожалению, несмотря на все усилия, условия ведения предпринимательской деятельности в республике продолжают оставаться достаточно непростыми. Более того, большая доля опрошенных Уполномоченным предпринимателей заявляет о том, что ощущает их дальнейшее ухудшение.

Однако общая оценка условий ведения бизнеса 2,47 балла лучше, чем оценка в 2018-2020 годах. Кроме того, положительным моментом стало увеличение числа субъектов бизнеса на 72 единицы или 0,1%, что лучше среднероссийских показателей.